投資家の皆様へ

2022年8月30日

三井物産の新規ガス事業およびアンモニア混焼事業に関する

エンゲージメントを求める要請書

国際環境NGO FoE Japan

気候ネットワーク

「環境・持続社会」研究センター(JACSES)

メコン・ウォッチ

国際環境NGO 350.org Japan

私たち日本の市民団体は、三井物産の主要株主39機関*の皆様に、同社が進めるブラウズLNG事業やブロックB-オモンガス開発事業などの新規化石燃料ガス事業、ならびにサフィ石炭火力発電所へのアンモニア混焼導入を見直すよう、三井物産に対しエンゲージメントをお願いしたく、本要請書を送らせていただきます。三井物産の化石燃料事業は、投資家の皆様に重大な気候変動リスクと評判リスクをもたらすものです。

パリ協定の重要な原則の一つは、資金の流れを、温室効果ガスについて低排出型であり、及び気候に対して強靭である発展に向けた方針に、適合させることです。投資家には、その運用資産が本協定と整合しているか確認する責任があります。従って私たちは、投資家の皆様に対し、三井物産の化石燃料事業が抱える重大なリスクを考慮に入れ、こうした懸念を貴機関の三井物産とのエンゲージメントに取り入れ、気候変動をさらに加速させるような事業を同社が進めないように働きかけるよう要請します。

気候変動がもたらす深刻なリスク

地球の気温は産業革命以前と比べすでに1.2℃上昇しており、気候変動の影響はすでに世界中で甚大なものとなっています。世界の樹木被覆面積の昨年の消失分のうち3分の1以上が火災によるもので、過去最大規模と報告されました。国連の専門家は、昨年世界で国内避難民となった5,910万人のうちほとんどが気候関連災害によるもので、武力紛争による避難民よりもはるかに多いと報告しています。

三井物産は、「TCFD提言に基づく情報開示」において、過去5年間に発生した気候災害の状況を基に調査し、物理的リスク評価を行っていると報告していますが、上記のような気候変動影響の深刻さをどの程度評価しているかは不明です。また、自社の化石燃料事業がこうした物理的リスクの原因であることを認識しているかどうかも疑問です。三井物産は、LNG事業が気候変動リスクをもたらすかどうかを判断しようとせず、LNGの市場拡大を制限のない事業機会と捉えています。

IPCC(気候変動に関する政府間パネル)の最新の報告書では、「既存および現在計画中の化石燃料インフラを追加的な削減措置なしに稼働可能年数にわたって利用した場合の将来のCO2累積排出量の予測値は、温暖化を(50%超の確率で)オーバーシュートなしで、または限定的なオーバーシュートありで1.5℃に抑えられるCO2累積純排出量を上回る。また、温暖化を(67%超の確率で)2℃に抑制するCO2累積純排出量とほぼ同じである」ことが明らかになりました。つまり、パリ協定で合意された目標である1.5℃以下に気温上昇を抑えるためには、企業は石炭火力発電所を含む既存のインフラを段階的に縮小することに加え、新規の化石燃料事業の拡大や探鉱を停止しなければならないということです。

自身のコミットメントを反故にする三井物産

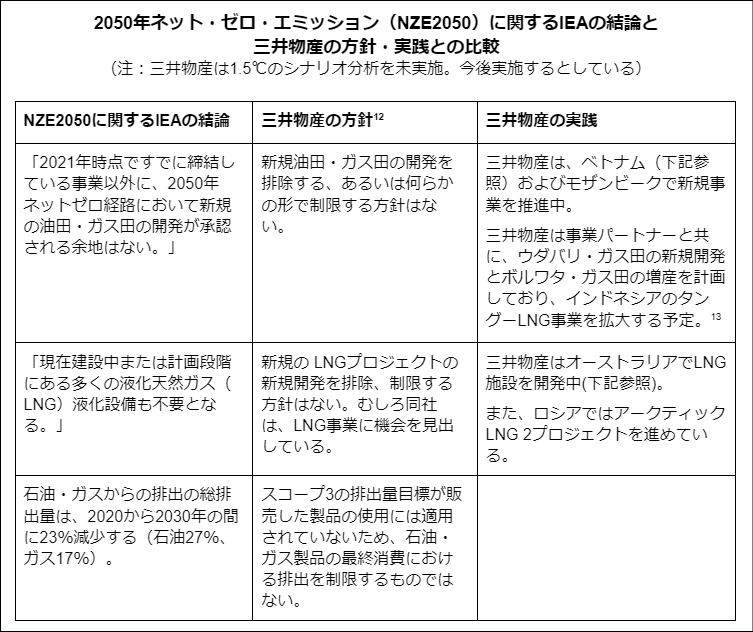

三井物産は、2050年までにネットゼロエミッションを達成すると表明していますが、国際エネルギー機関(IEA)が示した経路では、2050年までのネットゼロを達成するには2021年以降の新規の石油・ガス田開発は整合しないことを示しています。三井物産が進める化石燃料ガスの新規事業は、この経路から完全に逸脱しています。

ガスは主にメタンで構成されており、20年間スパンで見ると二酸化炭素の80倍もの温室効果があります。メタンはガス産業のサプライチェーン全体で漏れ出しており、大気中のメタン濃度は記録的なレベルに達しています。IPCCの報告によると、温暖化を1.5℃程度に抑えるためには今後数年間が重要であり、メタン排出も大幅に削減する必要があるとされています。

ウルゲワルドが作成した、世界の石油・ガス生産の約95%を占める石油・ガス企業887社を網羅する公開データベース「Global Oil & Gas Exit List」(GOGEL)によれば、三井物産のポートフォリオは地球環境に多大な影響を与えるものです。三井物産は、2020年の上流の炭素排出事業(石油、ガス、コンデンセート、NGL)への投資額が日本の5大商社の中で最大であり、開発中の中流パイプラインに投資する2商社(三井物産、伊藤忠商事)のうちの1社です。さらにGOGELは、温室効果ガス排出にとどまらない問題を抱え物議を醸しているために、資金提供者への評判リスクとなるプロジェクトを3つ挙げています。

- オーストラリアのスカボローガス田開発・バラップハブ(ブラウズLNG事業も含む)

- ヤマルLNG及びアークティックLNG2プロジェクト:ロシア北極圏でのガス採掘

- モザンビークのカーボデルガード:資源が豊富な紛争地帯

豪州ブラウズLNG事業におけるリスク

三井物産は50%保有する子会社MIMIを通じてブラウズ・ガス田の7.2%、ノースウェストシェルフ(NWS)のカラサ・ガスプラント(KGP)の8.3%の権益を保有しています。ブラウズLNG事業は豪州西部の海洋ガス田を新たに開発し、採掘したガスを液化して液化天然ガス(LNG)にする事業です。ガス田から900㎞に及ぶパイプラインを建設して既存プラント(NWS KGP)まで繋ぎ、そこで液化する計画です。同プラントは豪州で最も古い設備で1984年から稼働していますが、技術や設備の大幅改修による効率化を伴うことなく設備寿命を2070年まで延ばすことが、現在、提案されています。ブラウズLNG事業は、このプラントにガスを供給する事業になります。

ブラウズLNG事業の事業地は世界的にも重要な生物多様性ホットスポットであるため、事業が行われれば海洋生物が壊滅的な打撃を受け兼ねません。ガス田部分は豪州西部で最大の珊瑚礁であるスコット・リーフに位置し、リーフ内や周辺に54もの坑井を掘削してリーフ直下のガスを採掘する計画となっています。同リーフは絶滅危惧種アオウミガメの営巣地、摂食地、回遊地であり、クジラやジュゴンを含む多くの海洋生物にとって、なくてはならない環境です。万が一、坑井から噴出でもすれば、スコット・リーフ自然保護区、アグロ・ローリー・テラス海洋公園、マーメイド・リーフ海洋公園、ローリー・ショールズ海洋公園、そして39の絶滅の危機にある動物種をリスクにさらすことになる、と事業者自身がアセスしています。

三井物産はブラウズ・ガス田の権益を2012年に保有しました。このガス田は、オーストラリア本土からかなり離れた場所に位置し、また、高濃度のCO2(8〜12%)を含んでいるため、開発計画は技術的にも商業的にも難しいものです。環境影響対策として、事業者は二酸化炭素回収・貯留(CCS)設備の設置を検討しているようです。しかしブラウズLNG事業はまだ開発の初期段階にあり、事業に対する最終的な投資決定を行うタイミングは設定されておらず、環境許認可も下りておらず、CCS計画も準備されてはいない段階です。同事業への投資は、人類が気候変動による大惨事を回避して住み続けられる地球を確保するための機会を危うくします。

ベトナムのブロックB-オモンガス事業におけるリスク

三井物産は完全子会社の三井石油開発(MOECO)を通じて、ベトナムのブロックBガス田(Block B&48/95、52/97)の権益を保有しています。ブロックB-オモン・ガス事業は、海上のブロックBガス田の開発とそこからオモン発電所へのパイプライン建設等を行う事業です。オモン発電所は4つの発電所で構成される予定で、合計3,810MW規模です。うち一つ(660MW)は既に建設され現在は必要な緊急時に燃料油を用いて稼働しています。

ブロックBからのパイプライン建設について、三井物産は公的支援を受けようとしており国際協力銀行(JBIC)が支援を検討中です。JBICウェブサイトに2022年5月31日より掲載されている、同事業の2018年に承認された環境影響評価(EIA)報告書によると、事業は複合的で、ブロックBからキエンザン経由オモンまでの海底及び陸上のパイプライン敷設、ランディング・ステーションや分配ステーションの建設、分岐してカマウまで延びるパイプラインの敷設等を含みます。

同事業はオモン発電所だけでなく、計画段階にあるキエンザン発電所(計画では合計1,500MW)および既存のカマウ発電所(1,500MW、現在PM3 CAA海上ガス田からのガスで稼働中)へのガス供給も目論んだ事業です。メタン漏出については上述しましたが、その問題に加え、これら大規模発電所でのガス燃焼は大量の温室効果ガスを今後数十年間にわたり発生させることとなり気候危機を助長します。

三井物産はこのような新規ガス事業に投資するのではなく、クリーンなエネルギーを支持すべきです。特にブロックBガス田のガスを供給しようとしているベトナム南部は太陽光および風力の高いポテンシャルがあり、洋上風力の可能性もあります。三井物産は自らも、海洋油・ガス田生産設備事業について「中長期的に需要が減少するシナリオを考慮し、既存事業で培った知見を活かせる分野(浮体式洋上風力等)への業態変革に取り組みます」としています。石油やガス田を新たに開発するのではなく、それらは減らすのみとし、洋上風力へと一足飛びすべきです。

モロッコのサフィ石炭火力発電事業におけるアンモニア混焼に向けた調査

三井物産はモロッコのサフィ石炭火力発電事業の事業会社の30%を保有しています。三井物産は、同事業においてアンモニア混焼を導入するための実施可能性調査について、日本政府の補助金を受けています。しかしアンモニア混焼は未確立の技術です。その実用性、商業的実現可能性、温室効果ガス削減効果は不確実です。エネルギー・トランジションにおいて、石炭火力発電所へのアンモニア混焼導入は間違った対策でしかありません。

三井物産が化石燃料事業を今後も継続することは、世界がこれ以上の気候危機を回避しようと取り組んでいるアクションや、同社が掲げる「2050年ネットゼロ」と反します。豪州ブラウズLNGやベトナムのブロックB-オモンといった新規天然ガス事業の開発を止めるよう、株主として同社にエンゲージするようお願いいたします。また、石炭火力発電所におけるアンモニア混焼は、発電所の閉鎖時期を後ろ倒しし温室効果ガスの排出をロックインしてしまう間違った対策です。三井物産はこのような対策の推進から手を引くべきです。

ご多忙のところ恐縮ですが、三井物産に対して行ったエンゲージメントの実績、あるいはその予定について10月5日までに以下の連絡先までご返答をいただきたく、よろしくお願いいたします。また、この要請書で述べさせていただきました私どもの懸念について、貴機関が果たすべきとお考えの責任についてもご意見を頂戴できましたら幸いに存じます。

※脚注付きのPDFはこちらからダウンロードできます。

送付先

*要請書本文で送付先を39機関と記しましたが、実際の送付先は以下の38機関となりました。

野村ホールディングス

みずほフィナンシャルグループ

The Vanguard Group

日本生命保険相互会社

日興アセットマネジメント

大和証券グループ

三井住友フィナンシャルグループ

BlackRock

Norges Bank Investment Management (NBIM)

JP Morgan

Barclays

MS&ADインシュアランス グループ ホールディングス

Nuveen, LLC

三井住友トラスト・ホールディングス

CPP Investment Board

California Public Employees’ Retirement System

California State Teachers Retirement System

Schroders

APG Asset Management N.V.

Dimensional Fund Advisors, L.P.

Amundi Asset Management, SAS

State Street Global Advisors

Credit Suisse Asset Management

Caisse de Depot et Placement du Quebec

PGGM Vermogensbeheer B.V.

Goldman Sachs Asset Management, L.P.

Allianz Global Investors GmbH

UBS Asset Management (UK) Ltd.

Legal & General Investment Management Ltd.

M & G Investment Management Ltd.

Grantham Mayo Van Otterloo & Co. LLC

Deka Investment GmbH

Första AP-Fonden

Danske Bank Asset Management

Fidelity International

Nordea Investment Management AB (Denmark)

Federated Hermes

りそなホールディングス

連絡先

「環境・持続社会」研究センター(JACSES)田辺有輝 tanabe[@]jacses.org