[:ja]

電源構成、2028年に石炭37%に

日本のエネルギー基本計画では石炭と原発を「重要なベースロード電源」として、それに基づくエネルギー長期需給見通しでは、2030年の電源構成を原発20~22%、再エネ22~24%、LNG27%、石炭26%、石油3%としている。パリ協定に基づく1.5℃目標を達成するには、2030年に石炭火力をゼロにすることが求められるが、大きくかけ離れる日本政府の見通しには批判の声が強い。しかし、この春に電力広域的運営推進機関(OCCTO)が示した電力供給計画のとりまとめでは、政府の方針よりもさらに大幅に石炭が増加し続けることが明らかになった。

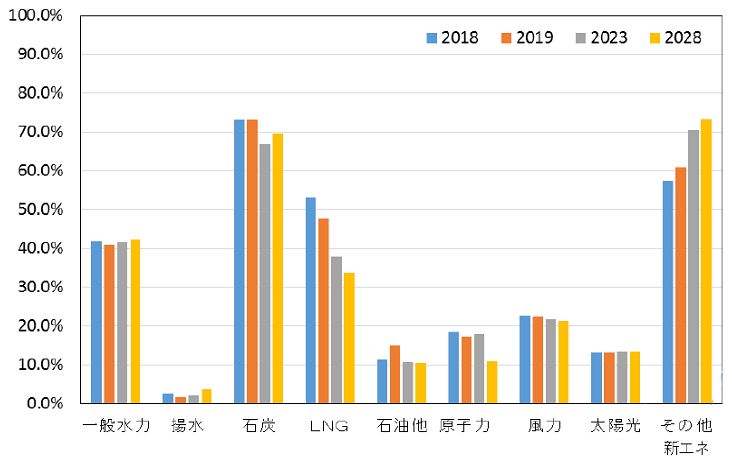

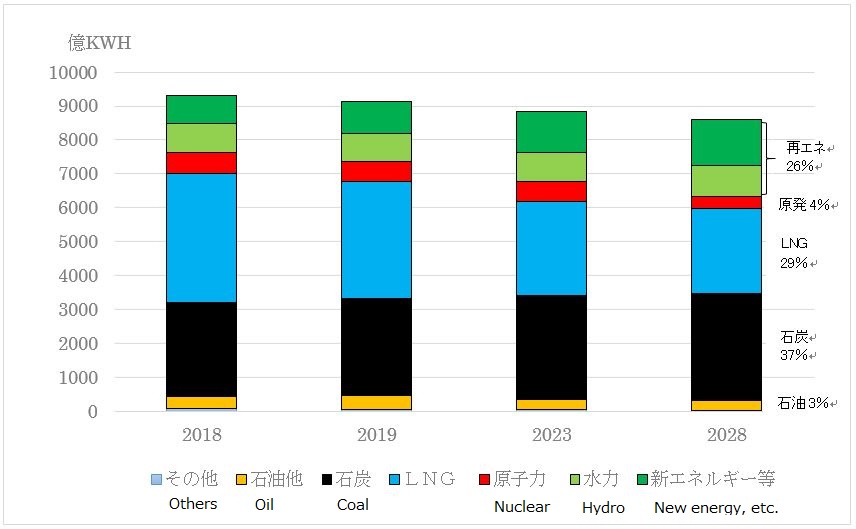

供給計画取りまとめでは、各電力事業者の報告として10年先までの見通しを集めているが、その結果2028年に原発は再稼働を想定せず4%、再エネ26%、LNG29%、石炭37%、石油3%と示された(グラフ1)。石炭が37%になるというのは、これまでの石炭重視とし、カーボンプライシングもほとんどない政府の政策シグナルから当然の帰結とも言える。また一方で、火力では、LNGが2018年の41%から2028年に29%と割合を大きく減らしているのに対し、石炭火力が現状の30%から2028年に37%と大幅に増加し、発電量自体も現状よりも増える。

グラフ1.発電端電力量の推移(全国合計)

発電設備も石炭・LNGが今後10年で拡大

グラフ2.電源構成の推移(全国合計)

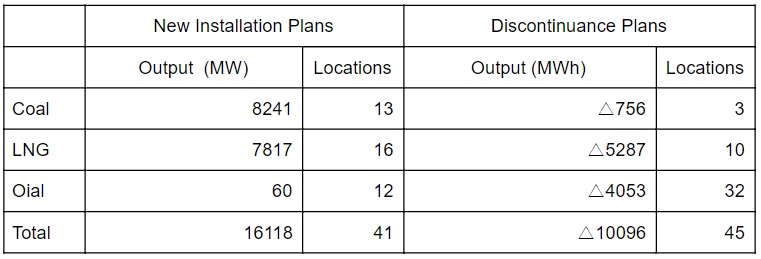

また、発電設備の増加傾向もあらためて明らかになった。石炭だけではなく、LNGもほぼ同規模で新設計画があり、石炭は824.1万kW、LNGも781.7万kWと新規計画がある。パリ協定長期戦略で示された「火力依存を低減する」どころか、「火力は今後増加する」傾向が浮き彫りになった。

非効率石炭火力のフェードアウトも進まない

政府は、「非効率石炭火力のフェードアウト」をうたっているが、2028年度までの発電事業者による廃止計画は、石炭が75.6万kWと新設計画の1割にも満たない。LNGは528.7万kWと石炭よりは多く廃止計画が出されているものの、やはり新設計画の規模にはおよばない。また、経済産業省が来年から導入する「容量市場」が、老朽火力もゾンビのように生き残らせるインセンティブになるだろう。

表1.2028年度末までの電源開発計画

LNGの設備稼働率は33.6%に低下

OCCTOの供給計画によると、電源別の設備利用率は、石炭が約7割程度と横ばいであるのに対し、LNGが2018年に53%だったのが10年後には33.6%と20ポイントも下がる。

グラフ3.電源別設備利用率の推移(全国合計)

経済産業省は現在、2030年の電源構成で示された各電源の割合の達成を目標に、エネルギー供給構造高度化法、省エネ法などに数値目標を含めた制度を織り込み、電力市場を事実上歪めていく政策を次々と導入している。また、長期戦略で示された「脱炭素社会の実現」「火力発電からのCO2排出削減」「非効率な石炭火力発電のフェードアウト」「火力発電への依存度の引き下げ」と示した。しかし、現実は石炭火力が今後も増える傾向で動いていることがOCCTOの発表からも明らかになった。各電力事業者が今後電力事業を続け、自主的取り組みでの気候変動対策の下では、石炭火力は大幅に増加し、脱炭素社会からはかけ離れていくことは必然だ。手遅れにならないように、政策転換と再エネを加速させる制度の見直しに着手すべきだ。

参考:電力広域的運営推進機関「2019年度供給計画の取りまとめ」(2019年3月)(PDF)[:en]

Power Mix, 37% Coal in 2028

In Japan’s Strategic Energy Plan, coal and nuclear power are regarded as “important baseload power sources.” Based on this, in the Long-term Energy Supply and Demand Outlook, the power supply mix in 2030 will be 20-22% nuclear power, 22-24% renewable energy, 27% LNG, 26% coal and 3% oil. Achieving the 1.5°C target under the Paris Agreement will require zero coal power by 2030, but the Japanese government’s Outlook has drawn much criticism for being so far from the target. However, a summary of the electricity supply plan presented in the spring of 2019 by the Organization for Cross-regional Coordination of Transmission Operators, Japan (OCCTO) revealed that the use of coal will continue to increase significantly more than in the Japanese government’s policy.

In the Aggregation of Electricity Supply Plans, the power utility companies’ forecasts for the next 10 years are compiled, and it concludes that by 2028, nuclear power plants are not expected to have restarted and nuclear power generation will remain at 4%, with renewable energy at 26%, LNG 29%, coal 37%, and oil 3% (Graph 1). That 37% of coal is a natural consequence of the Japanese government’s policy signal, which has so far focused on coal with almost no attention paid to carbon pricing. On the other hand, in regard to thermal power, while the share of LNG is expected to significantly decrease from 41% in 2018 to 29% in 2028, coal-fired thermal power will increase significantly from the current 30% to 37% in 2028, with the amount of power generation itself increasing from its current level.

Graph 1. Trends in power generation at sending-end (nationwide total) [in 100 million kW hours]

Graph 1. Trends in power generation at sending-end (nationwide total) [in 100 million kW hours]

Coal and LNG Will Expand in the Next 10 Years for Power Facilities

Graph 2. Power supply mix (nationwide total)

[in 10,000 kW]

(Legend: Oil and others, Coal, LNG, Nuclear, Conventional hydropower, Pumping-up, New energies)

The Fade-out of Inefficient Coal-fired Thermal Power is Not Progressing

The government has declared a “fade-out of inefficient coal-fired power,” but according to power generation companies’ power plant retirement plans, only 756 MW of coal will be discontinued by 2028, less than 10% of new plans. More LNG power is planned to be discontinued than coal (5.29 GW), but it still does not match the scale of the plans for new installations. In addition, the “capacity market” introduced by the Ministry of Economy, Trade and Industry next year will provide an incentive allowing aging thermal power technology to persist like a zombie.

Table 1. Power development plans until the end of fiscal year (FY) 2028

LNG Factory Operation Rate will Fall to 33.6%

According to the OCCTO supply plan, while the capacity factor by power source will remain flat at about 70% for coal, LNG will fall by 20 points as it ends up at 33.6% in 10 years from 53% in 2018.

Graph 3. Changes in equipment utilization rate by power source (nationwide total)

With the goal of achieving the percentage of each power source indicated in the 2030 power supply composition, the Ministry of Economy, Trade and Industry is currently working on measures that include numerical targets in the Energy Supply Structure Advancement Act, the Energy Conservation Act, etc., and is introducing a series of policies that will in effect skew the electricity market. Additionally, “implementation of a decarbonized society,” “reducing CO2 emissions from thermal power generation,” “fading out inefficient coal-fired power generation,” and “reducing reliance on thermal power generation,” are all stated in its long-term strategy, but OCCTO’s announcement revealed that coal-fired thermal power will in fact continue to increase. As each power utility company continue their business with only voluntary measures to combat climate change, coal-fired thermal power will increase significantly, inevitably pushing us far away from realizing a decarbonized society. Before it is too late, we must begin a policy shift and move to reevaluate our system to accelerate renewable energy.

Reference: “Summary of supply plan for FY2019” Organization for Cross-regional Coordination of Transmission Operators, JAPAN (March, 2019) (PDF)[:]